ライフステージ別オンライン購買行動に関する分析

2021年4月2日

楽天インサイト株式会社は、『ライフステージ別オンライン購買行動に関する分析』を、当社保有のEC購買データを活用して行いました。

今回の分析は、楽天インサイトのリサーチモニター(約220万人)のうち、2019年1月1日(火)~ 2019年12月31日(火)の間にオンライン購買を行った、「単身」、「夫婦」、「ファミリー」(詳細定義は後述)に属する794,414人を分析対象としています。

目的

オンラインによる購買行動の消費においてコロナ禍による変化が語られることが多々ある中、その購買行動の伸長を理解するためにも、コロナ禍前を“(コロナ禍前の)ノーマル期”と捉え、誰が何をオンラインにて買っているかについての理解を深めることを今回の分析の目的としています。

消費者の購買行動は、一般的にライフステージの転換点でその内容が大きく変化するといわれていますが、実購買データでその変化を捉えることは容易ではありません。今回は、一年間に及ぶオンライン購買の実データをライフステージという伝統的な区分で分析することで、ライフステージ別のオンライン購買行動の差分をあぶりだし、ライフスタイルの違いが生み出す購買行動ニーズの差を考察することで、マーケティングにおけるSTP※に資する基礎的な情報の提供を試みます。

※STP: セグメンテーション, ターゲティング, ポジショニング

分析対象データ

2019年1月1日~2019年12月31日までの間のオンライン購買より以下を除外した1,445,233人分のデータより、指定ライフステージ区分*対象者794,414人を対象に分析を実行(*詳細は【分析におけるライフステージ定義】参照)

分析に使用した金額データはクーポン等値引き前の実購買金額データを使用

<外れ値等処理>

- 年間購入回数上位1%及び年間購入回数3回未満のリサーチモニターを除外(極端な購買行動は一般生活者ではなく仕入れ業者等の可能性が高いため)

- ふるさと納税、第三者送付の購買(主に贈答品と想定)を除外

分析におけるライフステージ定義

末子年齢が(1)「主に未就学児」、(2)「未就学児と小学生」、(3)「小・中・高校生」、(4)「中・高校生以上」という区分で親年齢の最頻値を確認したところ、年齢はおおよそ(1)25-34, (2)35-44, (3)45-54, (4)55-64に区分でき、更にライフステージ区分(図1の横軸参照)を加え25セグメント、男女別で合計50の分析軸を作成。

今回は上記50区分から、区分定義内の同質性の高さを鑑みて、「単身」「夫婦」「ファミリー」の各年代12セグメント(全体の55.0%)を分析対象とした(図1参照)。尚、ライフステージは、楽天インサイト モニター登録時の入力項目「未既婚」、「子供有無」、「同居家族」を使用。

◇ライフステージセグメント表 図1

分析結果サマリ

- 2019年のオンライン購買において、女性全体の購入者数は35才前後をピークに、男性全体購入者数は47才前後をピークに減少し、ライフステージ別ではミドル夫婦(35才~54才、前後合算)の年間購入額が他ライフステージよりも高かった。

- 単身全体・夫婦全体はファッションジャンルの年間購入額構成比が分析対象者全体の平均より高く、ファッションに対する一人当たり年間購入額がファミリー全体よりも高い結果となった。

- ファミリー全体では、ベビーキッズの年間購入額構成比が分析対象者全体の平均より高かった。

- 女性においては、単身・夫婦のファッションに対する一人当たり年間購入額がファミリーと比べて高く、特に若年層、ミドル前半ではその差が大きかった。

分析結果詳細

■基礎集計結果

ライフステージ別に年間購入額を見ると、ミドル夫婦の年間購入額が高く、女性の人数は35才前後をピークに、男性は47才前後をピークに減少する。単身・夫婦はファッションジャンルの年間購入額構成比が男女を合わせた全体平均比で高く、ファミリーではベビーキッズの年間購入額構成比が高い。

今回使用した2019年分のオンライン購買データにおいて、女性のオンライン購買総額は男性総額の1.29倍でした。

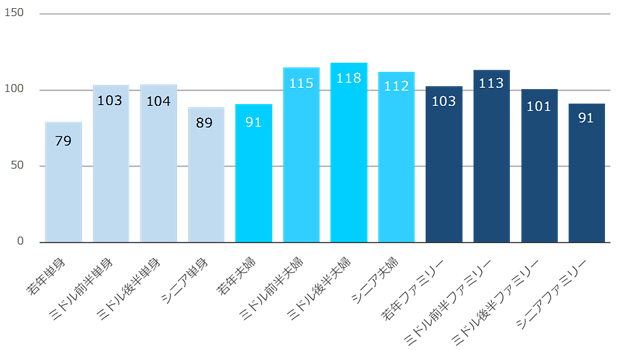

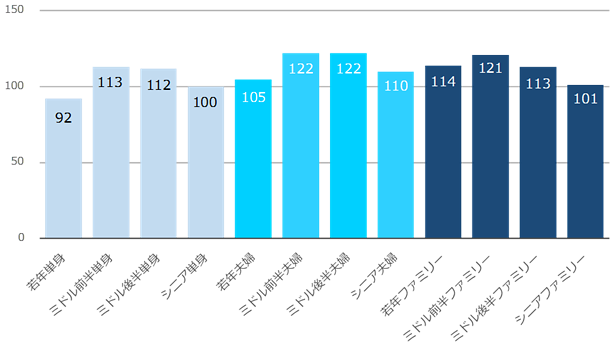

一人当たりの年間オンライン購入額では、男女ともにミドル後半夫婦(45-54才)が最も大きく、次いでミドル前半夫婦(35-44才)、ミドル前半ファミリー(35-44才)の順となりました(図2,3参照)。

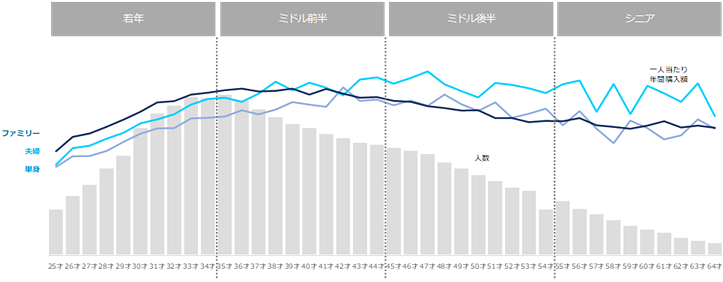

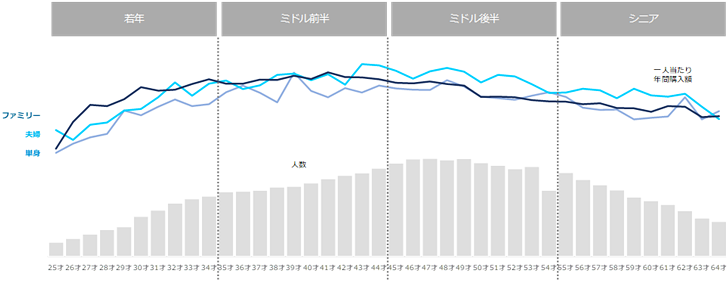

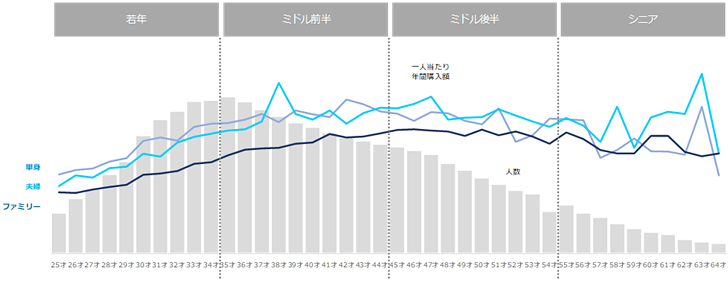

オンライン購入者数の年齢分布をみると、女性の購入者数は35才前後をピークに減少(図4参照)、一方男性では47歳前後をピークに減少(図5参照)していました。

ライフステージ別に一人当たり年間購入額の年齢推移をみると、女性、男性ともに、若年ではファミリー、夫婦、単身の順に高く、経年で夫婦が高い傾向が見られました(図4,5参照)。

◇ライフステージ別一人当たり年間購入金額 女性 図2(N=462,393)単位:指数※

※全体平均を100として各ライフステージ別一人当たり年間購入額の指数を算出

◇ライフステージ別一人当たり年間購入金額 男性 図3(N=332,021)単位:指数※

※全体平均を100として各ライフステージ別一人当たり年間購入額の指数を算出

◇一才刻み年齢別ライフステージ別人数・一人当たりEC年間購入額 女性 図4(N=462,393)

◇一才刻み年齢別ライフステージ別人数・一人当たりEC年間購入額 男性 図5(N=332,021)

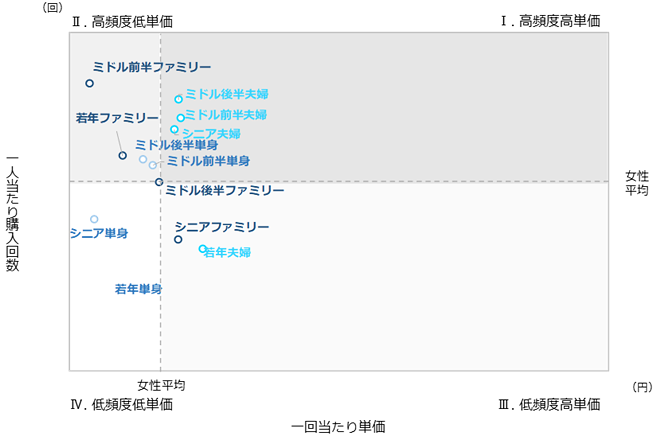

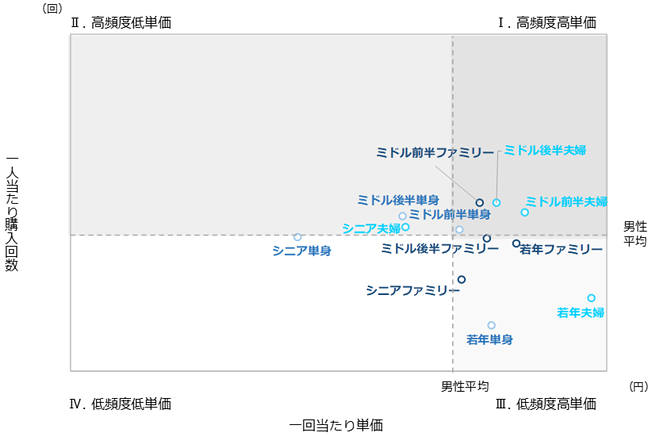

一人当たりの購入回数(頻度)と一回当たりの購入単価の2軸を組み合わせた4象限にてライフステージセグメントを分類すると、女性の場合、若年以外の夫婦(ミドル、シニア)は ”高頻度高単価購買者”に付置されました。若年ファミリー、ミドル前半ファミリーは ”高頻度低単価購買者”、シニアファミリーは ”低頻度高単価購買者“ である傾向が確認できました(図6参照)。男性においては、ミドル前半・後半夫婦、ミドル前半ファミリーが “高頻度高単価購買者” に付置され、ミドル後半単身、シニア単身、シニア夫婦は”高頻度低単価購買者”、その他のファミリーは “低頻度高単価購買者”という結果となっています(図7参照)。

◇ライフステージ別一人当たり回数×一回当たり単価 女性 図6(N=462,393)

◇ライフステージ別一人当たり回数×一回当たり単価 男性 図7(N=332,021)

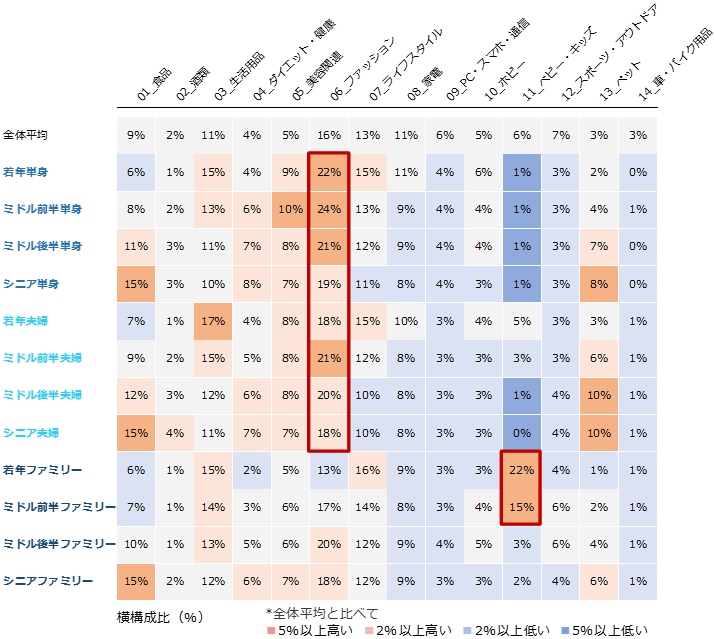

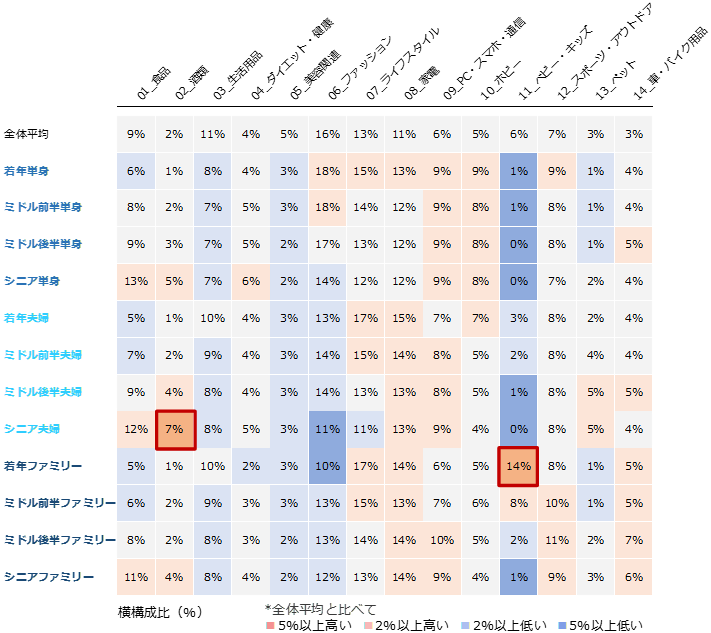

ライフステージ別に分析対象者がどのような商品を購入しているのか、商品ジャンル別金額構成比を比較したところ、女性は男女合計した全体平均と比べて、単身・夫婦全般のファッション比率が高く、若年・ミドル前半ファミリーのベビーキッズ比率が高い結果となりました(図8参照)。男性では、若年ファミリーのベビーキッズ、シニア夫婦の酒類比率が全体平均に比べて高い結果となっています(図9参照)。

◇ライフステージセグメント別ジャンル別年間購入額構成比 女性 図8(N=462,393)

◇ライフステージセグメント別ジャンル別年間購入額構成比 男性 図9(N=332,021)

■ライフステージ×ジャンル分析結果(分析対象=女性のみ)

本分析にて使用したオンライン購買データでは、購買者数、購買金額ともに女性が男性を上回っていたため、女性購買者に絞りライフステージ別の特徴を少しだけ深堀してゆきたいと思います。

女性において、単身・夫婦はファッションの一人当たり年間購入額がファミリーと比べて高く、特に若年、ミドル前半では差が大きかった。

一般的に”ファミリー”は育児の費用や、住宅ローンの開始、車の買い替え等が影響し、(所得等個人の収入支出の状況にもよりますので一概には言えないものの)可処分所得が比較的低くなる傾向にあると言われていますが、一方で、Dinksという言葉が生まれるように可処分所得が比較的高いと考えられる”夫婦”は、ファッション等の嗜好品に費やすお金が多いのではないか、と考えられますので、オンライン購買データではどうなのか?少しだけ検証してみたいと思います。

ファッションについて、一才刻み年齢別の一人当たり年間購入額をライフステージごとに比較すると、単身全般、夫婦全般の一人当たり年間購入額は、ファミリー全般の一人当たり年間購入額と比べて高く、特に若年、ミドル前半では差が大きいことが確認できました(図10)。

◇一才刻み年齢別ファッションジャンル購入人数・一人当たり年間購入額 女性 図10(N=351,035)

◇ライフステージ別一人当たり回数×一回当たり単価 女性 図11(N=351,035)

分析後記

今回は『ライフステージ別』という“レガシー”なセグメンテーションを起点にオンライン購入者を理解する挑戦の一端を実施しました。ライフステージごとの顧客行動の”山”(ピークが何歳くらいか)や”スロープ”(どの程度の勢いで需要が増減するか)、”タイミング”(可処分所得の低下するときに・・)といった情報を的確に捉え、新たな視座を獲得する手法に、往々にしてAI等から出てくる結果に理解が追いつかないビッグデータの世界において、『仮説検証』という、こちらもまた“レガシー”なアプローチの有用性を確認することが出来ました。

さらなる深堀の方向性としては、分析対象ジャンルの細分化、ブランド単位での仮説検証、施策前後でのデータ変化の確認、などが考えられます。

ライフステージというセグメンテーション手法は、次期購買層、エントリー層、離脱見込み層、等の判別につなげ、次世代の購買につなげる、投資配分を最適化する、などのアプローチへ更なる挑戦を続けてゆきます。

調査概要

集計期間 :2019年1月1日(火)から12月31日(火)

集計対象者:楽天インサイトのリサーチモニター(約220万人)のうち、2019年1月1日~2019年12月31日までの間にオンライン購買あり、かつライフステージの区分で「単身」、「夫婦」、「ファミリー」の3区分のリサーチモニター(794,414人)

調査・分析実施機関 :楽天インサイト株式会社

- 出典元

- このレポートは、楽天インサイトを出典元とし開示すれば自由に引用や転載をすることができます。詳しい引用や転載方法はお問い合わせください。